手 机:13230187256

邮 箱:564248307@qq.com

网 址:www.yixinfm.com

地 址:石家庄市藁城区九门只照村南

2020年全国水泥产量实现23.6亿吨,同比增长1.6%,而今年上半年受突发新冠疫情影响,水泥均价同比下降2.6%,行业总利润同比下降3.6%。2020水泥产能净增长量有所放缓,但局部区域错峰生产力度有所放缓,外加进口熟料量不断的提高,今年水泥产量仍保持增长状态。2021年随着新冠疫苗投入市场,各经济指标不断恢复,市场需求将稳定提升,水泥产量相对来说比较稳定,水泥均价或将呈现上行趋势。

2020年全国水泥产量同比小幅增长,水泥均价小幅下滑,行业盈利同比下降,一方面受疫情影响下游需求结构发生变化,另外新增产能释放和进口熟料量的增长导致水泥供需趋于平衡状态。那么2020年水泥市场基本面怎么表现呢?下面具体分析。

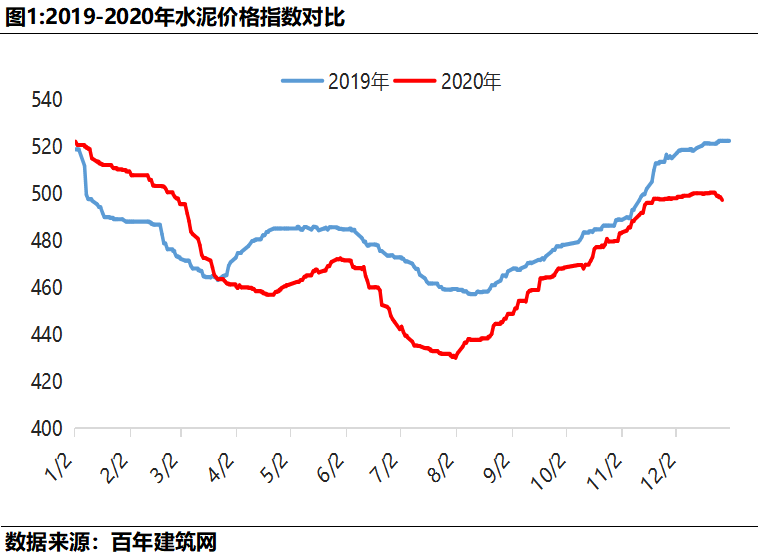

2020年一季度受疫情和季节性淡季影响,百年建筑网水泥价格指数从522下跌至461,累计下跌61点;二季度虽疫情得到控制,加上一季度挤压的需求集中释放,水泥价格指数从457上涨至472,累计上涨15个点;三季度受淡季和南方雨季延长等因素影响,水泥价格指数下降42点;四季度疫情对市场影响进一步减弱,基建和房建需求显著提升,水泥价格指数从430上涨至500,累计上涨70点,但仍较年初下跌4%。今年受疫情影响,虽然整体需求未有变化,但下游需求结构出现变化,水泥价格指数均值同比去年下跌2%。

从全国各区域水泥价格指数来看,2020年东北地区价格指数上着的幅度最大,全年上涨79点,上着的幅度达到25%,其次是西北地区上涨14点,上着的幅度3.6%。其他区域价指数均有小幅下跌,其中华东跌幅8.3%,华北下跌8.15%,西南下跌6.26%,可以看今年各区域水泥价格指数呈现北涨南跌的态势。

2020年一季度受疫情和季节性因素影响,水泥产量同比减少23.97%;二季度虽疫情得到控制,水泥企业积极复工复产,水泥产量同比增长7.77%;三季度疫情得到进一步缓解,对水泥企业生产影响较小,水泥产量同比增长6.01%;四季度市场需求好转,刺激水泥产量持续提升,同比去年增长6.47%。

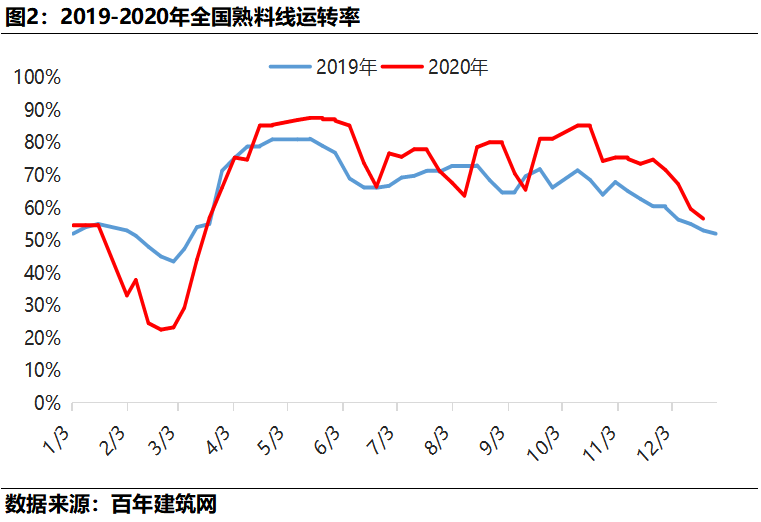

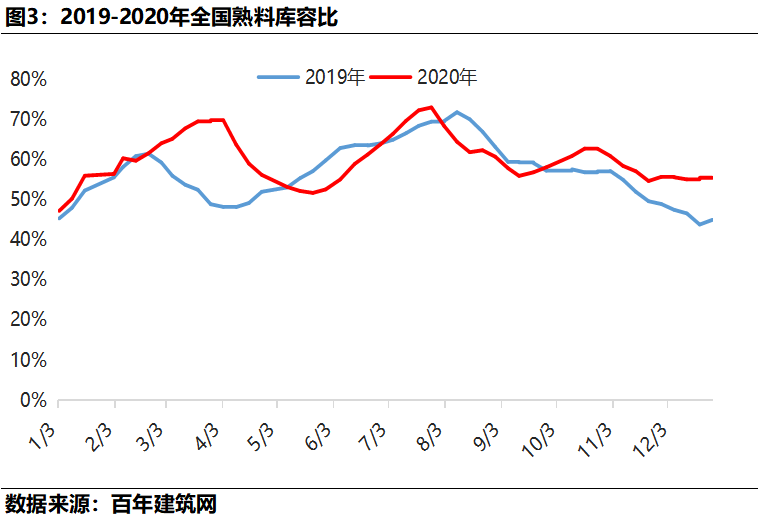

根据百年建筑网调研274家熟料生产企业熟料线年除一季度较全年同期低10.7%以外,其他二、三、四季度熟料线运转率均高于去年同期水平,而全年平均熟料库容比略高于去年3%,能够准确的看出虽然2020年全国熟料产量跟去年基本持平,而新增产能释放和进口熟料的增长,是造成今年国内水泥产量同比提升的关键。

从以上数据分析来看,今年国内水泥产量同比小幅提升。上半年虽然受疫情影响,一季度水泥产量同比大幅度减少,但二、三、四季度改善较为显著,同比增长均超6%。展望2021年,基建、房地产需求持续提升,而水泥产能新增依然严控,错峰生产力度有增无减,预计2021年全国水泥产量或维持在24亿吨左右。

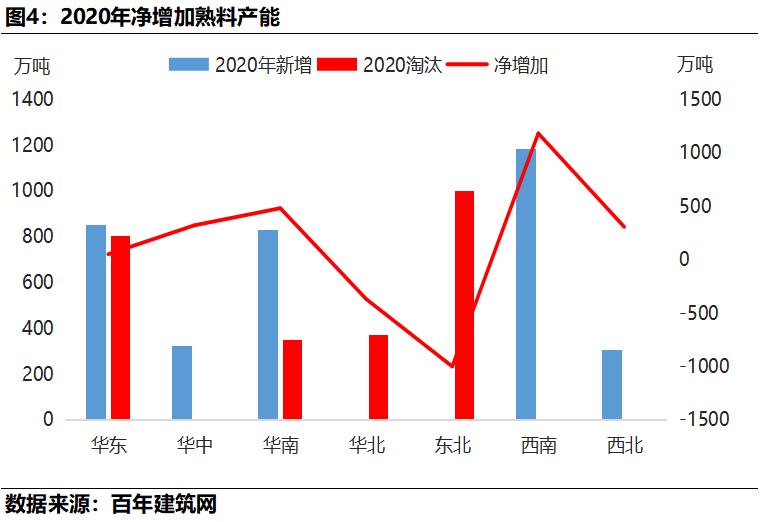

2020年国内净增加熟料产能同比减少,据百年建筑网统计,2020年国内新增23条新型干法水泥熟料生产线t/d熟料生产线t/d熟料生产线%,说明新增产能主要以2500t/d以上为主,产能集中度在不断的提高。按投产时间来看,上半年投产736万吨占21.1%,下半年投产2749万吨占比78.9%,主要是上半年受疫情影响,部分水泥厂施工建设受到一定影响,因此大多新增熟料线集中在下半年投产。

据百年建筑网统计,2020年国内累计淘汰落后熟料产能2520万吨,同比增长52.3%,其中西北地区减少最多,达1000万吨,其次是华东800万吨、西南370万吨、东北350万吨,华中、华北、华南没有。多个方面数据显示北方市场置换淘汰熟料产能较南方市场多,加上北方多数省份每年执行采暖季错峰生产,连续停窑4个月以上,对整个北方市场水泥产能过剩矛盾起到较大的缓解。

今年国内熟料产能净增长965万吨,同比减少48.9%。其中西南净增长1180万吨、华南480万吨、华中320万吨;另外东北净增长-1000万吨、华北-370万吨。从熟料产能净增长情况去看,南方市场熟料产能净增长远大于北方市场多,主要是南方市场水泥需求明显好于北方市场。

2021年熟料产能净增加量或将持续下降,2020年10月,国家基于2017年《水泥玻璃行业产能置换实施办法》修订行业产能置换实施办,发布最新《水泥玻璃行业产能置换实施办法(修订稿)》,此办法不仅保证了国家在产能置换方面政策的延续性,并且从源头把控好“严禁新增产能”的关口,带领企业通过联合重组和产能置换,将竞争乏力的过剩产能尽快退出,从而可以更加好地化解产能严重超过标准矛盾。按照此措施执行,预计2021年全国熟料净增加量将持续下降。

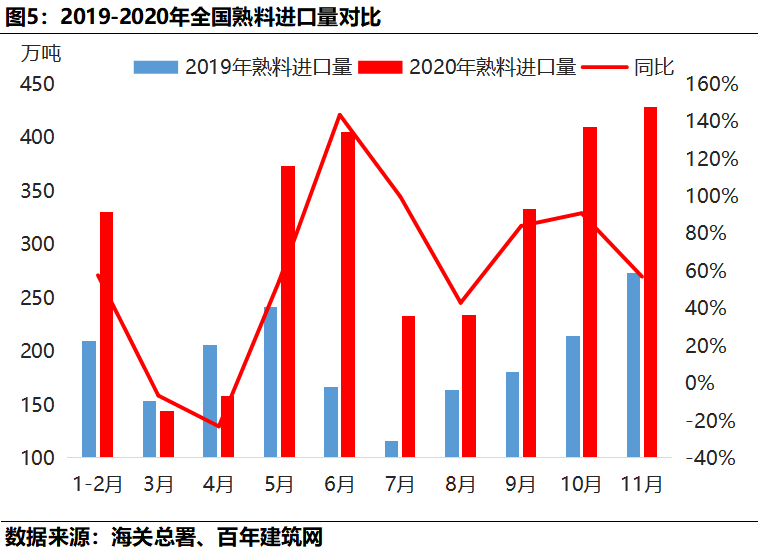

2020年1-11月,我国累计进口熟料3049万吨,同比增长58.55%;累计进口水泥294万吨,同比增长69%。今年一季度因疫情对市场需求有一定影响,但二季度以后需求慢慢地提升,三季度基本回到正常状态水平,四季度需求有明显增长,为国外水泥和熟料的进口创造有利条件。另外国内水泥和熟料价格偏高,刺激国外水泥和熟料进口到国内,使得熟料进口量再创历史新高。

出口方面,2020年1-11月份,国内累计出口熟料合计8.3万吨,同比下降81%;累计出口水泥251.5万吨,同比下降43.5%。从以上数据能够准确的看出,国内出口水泥量仅占我国水泥总产量的0.14%,体量微乎其微。

近几年来,我国进口熟料市场日益火爆,熟料进口总量与日俱增,国内较好的需求和偏高的水泥价格为外来水泥熟料进入我国市场创造了有利条件。根据百年建筑网调研市场情况分析,预计2020年我国全年熟料进口总量或将超过3000万吨,而中国在上个月又签署了RCEP贸易协定,届时成员国之间的水泥熟料关税将相应减免,熟料进口市场的竞争将会变得更激烈,水泥与熟料的进出口市场也或将发生相应的体量变化。

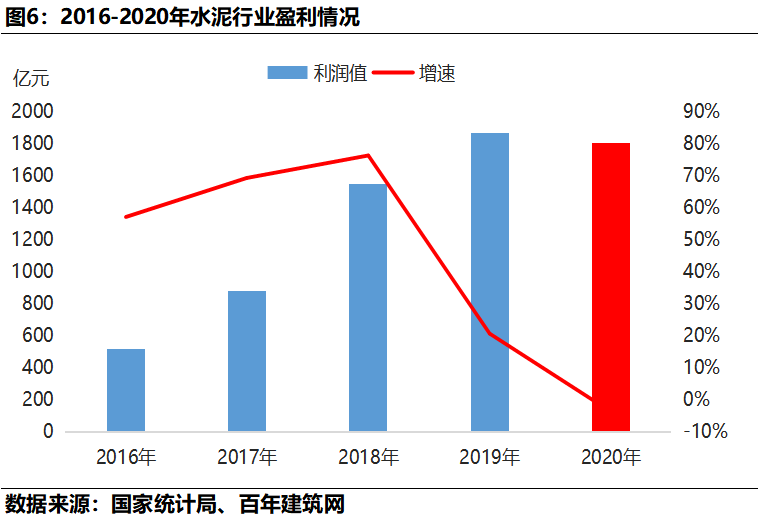

2020年上半年受疫情影响,水泥销量和销价双降,水泥行业利润767亿元,同比下降6.1%。下半年虽疫情得到一定效果控制,水泥供应和需求双双提升,水泥销价随之提升,水泥行业利润迅速增加,下半年水泥行业利润超1000亿元,全年利润预计1800亿元,同比下降3.6%。今年水泥行业利润虽然较去年略有下降,但仍然高于2018年以前的水平。

2020年动力煤均价495元/吨,较2019年下跌5%,而动力煤是水泥生产主要的燃料,其成本占水泥生产所带来的成本的50%以上,动力煤的价格下降,意味着水泥生产所带来的成本略有下降。另外2020年全年水泥消费量略高于去年,但全国P.O42.5散装水泥均价同比下跌12元/吨,而销价的下跌远超过成本的下降幅度,因此今年水泥行业利润同比下降3.6%。

水泥市场需求大多分布在在基建和房建工程上,而房建用水泥大多数表现在商品混凝土中,据百年建筑网对506家混凝土企业产量调研来看,2020年混凝土产量2.25亿方,产量同比减少12.56%,因此体现出房建对水泥的需求有所减少,但今年水泥整体消费量略高于去年,因此今年水泥下游需求结构有发生明显改变,基建对水泥的需求有明显提升,也符合今年国家加强基建补短板,扩大内需的策略。

展望2021年,中国经济提高速度回归正常,基建依然是主导,房建逐渐复苏,加上资金环境相对来说比较稳定,市场需求持续向好,另外水泥供应端稳定,新增产能上升但增速放缓,整体供需矛盾不突出,水泥价格将围绕2020年利润空间上下震荡。下面从几个维度做简要分析。

预计2021年中国依然能领跑全球主要经济体,进一步实施 双循环相互促进的新发展格局。虽然疫情期间的紧急措施将陆续退出,由于今年经济指标技术偏低,看好2021经济提高速度回归正常;增长来源方面,目前主流金融机构除了普遍好看消费外,同样认为2021年固定资产投资中制造业投资成为主要增长动力,房建和基建两项仍处于“阵痛期”。经历了连续两年的大规模减税降费,我国财政缺口连续两年被动扩大,亟需休养生息。看好2021年财政政策趋于温和,预算收入增幅大于支出;货币政策偏中性,政府部门有望下调杠杆率。

10月末,全国房屋新开工面积累计同比增减少2.6%,较2月的-44.9%大幅修复,但去年同期是增10%;10月末全国商品房销售面积累计同比持平,较年初修复了近40%,几乎维持了去年同期水平。房地产企业在资金回笼方面持续向好;对比今年城镇区域搅拌站配送情况(产能利用率同步于出货量),全国中等水准仅27.1%,且三季度以来很长一段时间难以触及30%荣枯线。猜测,房地产企业回笼资金后并未大量投放到在建项目的工程款项支付,行业整体周转速度不高。

市场需求方面,2020年财政政策积极,货币政策趋于细致、灵活、精准,后期政策方向大概率回归疫情之前,投资结构也将发生明显的变化,水泥的消费环境难有大幅改善。另外疫情防控虽依然存在不确定性,但能预见2021春节后项目开、复工效率大概率高于2020年,整体基本可控,难以复制一季度短期剧烈波动的行情。

水泥供应方面,2020年四季度以来水泥市场供需相对平衡,基本面未遗留明显隐患,2021年水泥供应端平稳,新增产能上升但增速放缓,预计仅局部市场波动性变大。

综上所述,短期来看市场波动范围有限,底部成本支撑力较强,供需矛盾不突出;中长期来看大部分品种产能释放潜力大,而基建需求释放趋缓,房建需求能否快速撑起需求增量部分存疑,水泥价格将围绕2020年利润空间上下震荡。

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其要不要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵犯权利的行为和有悖报告原意的引用行为进行追究的权利。

Mysteel周报:全国带钢价格震荡走弱 预计下周将窄幅震荡运行(3.1-3.8)

Mysteel周报:京津冀热轧板卷震荡趋弱 预计下周价格震荡趋弱运行(3.1-3.8)

Mysteel月报:3月热轧板卷市场或有某些特定的程度反弹 静待库存拐点出现

专题:“2023年(第二届)中国无缝管产业链高峰论坛暨聊城市无缝管高水平质量的发展论坛”